Tras asumir oficialmente la presidencia de Estados Unidos el 20 de enero, Donald Trump dejó en claro, desde sus primeras declaraciones, su intención de implementar de manera inmediata una serie de medidas económicas y políticas con el objetivo de contrarrestar lo que calificó como un “abuso comercial” sufrido por Estados Unidos durante años a manos de los demás países.

Como parte de esta estrategia proteccionista, la administración Trump comenzó con la imposición de aranceles sobre productos provenientes de México y Canadá, dos de sus principales socios comerciales. Posteriormente, amplió estas tarifas a exportaciones procedentes de Colombia y a una gama específica de productos europeos. Estas acciones formaban parte de un enfoque más amplio de «America First», que buscaba renegociar acuerdos comerciales y recuperar una capacidad productiva perdida.

Sin embargo, la adopción de estos aranceles no estuvo exenta de consecuencias. La incertidumbre generada por las tensiones comerciales provocó una alta volatilidad en los mercados bursátiles durante semanas, poniendo de manifiesto la vulnerabilidad de la economía global frente a políticas proteccionistas y cambios inesperados en las relaciones comerciales tradicionales.

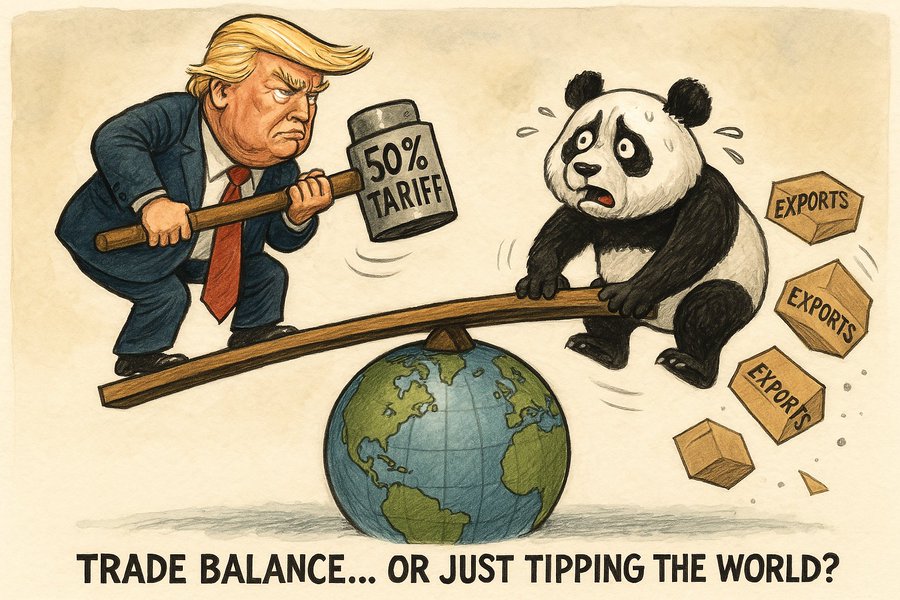

La situación se acrecentó gravemente el pasado 2 de abril, el denominado “Día de la Liberación” por el propio presidente Trump. En un acto público sin precedentes, anunció el establecimiento de aranceles recíprocos “con descuento” a todos los productos extranjeros. Esta medida fue presentada mediante una tabla que detallaba el país exportador, el supuesto porcentaje arancelario aplicado a productos estadounidenses y el nuevo porcentaje «con descuento» que EE. UU. impondría a sus importaciones.

Sin embargo, este anuncio generó dudas y un gran desconcierto en los principales medios y expertos económicos, ya que los «porcentajes arancelarios» presentados eran erróneos. No se trataba de los aranceles reales aplicados por esos países, sino de un cálculo artificial y erróneo basado en el déficit comercial bilateral, dividido por la mitad para aplicar el supuesto «descuento».

Por tanto, los aranceles propuestos, a pesar de su apariencia de ser más moderados e incluso “generosos”, resultaban completamente desproporcionados.

La pregunta clave es: viendo que tras el anuncio los mercados bursátiles cayeron con fuerza y que tanto los votantes como el equipo de Trump manifestaron dudas sobre estas medidas, ¿cuál es el verdadero objetivo de estas medidas?

Muchas teorías han sido puestas sobre la mesa, tanto que se trata de un acto de bravuconería, que solo busca debilitar a China o que en realidad solo tiene la intención de atraer empresas e incentivar la producción nacional, pero pocas abordan un aspecto crucial: la deuda estadounidense.

Tras la crisis económica provocada por el COVID-19, Estados Unidos se vio obligado a emitir una cantidad de deuda muy superior a lo habitual para estimular una economía que había sufrido un shock severo, haciendo crecer la deuda nacional hasta niveles superiores al 110% de su PIB.

Para hacer frente a esta deuda es necesaria una gran cantidad de liquidez —la cual escasea— y, además, las condiciones del mercado de renta variable (acciones) no eran favorables. Con los mercados bursátiles en máximos históricos y una tendencia alcista prolongada, los inversores no estaban incentivados a comprar bonos del Tesoro estadounidense, que ofrecían rentabilidades menos atractivas.

Es por ello que se inició una estrategia de guerra arancelaria, buscando así provocar una “pequeña” recesión artificial que promueva un aumento de la compra de bonos del tesoro como “activo refugio” ante la incertidumbre, además de forzar así a la FED a una reducción urgente de tipos de interés.

Cada punto, décima o centésima que se reduce en el interés de los bonos estadounidenses supone un ahorro de cientos de millones de dólares en intereses para el gobierno. De este modo, una migración de los inversores hacia bonos del Tesoro incitada por una situación incierta en los activos de riesgo contribuye no solo a refinanciar la deuda a menor coste, sino también a estabilizar las finanzas públicas en un momento crítico.

En contexto internacional, el anuncio de aranceles del 2 de abril ya ha obligado a más de 50 países a sentarse a negociar acuerdos de reducción arancelaria. Esto proporciona dos beneficios principales a Estados Unidos:

- Repatriación de la producción: Empresas multinacionales, como Nike o Apple, que tradicionalmente realizaban su ensamblaje en Vietnam y China, comienzan a trasladar parte de su producción a suelo estadounidense, lo cual impulsa el empleo y la actividad económica local.

- Forzar la compra de deuda estadounidense: Durante las negociaciones para reducir o eliminar aranceles, Estados Unidos puede imponer como condición que los países adquieran bonos del Tesoro americano, incluso a tipos de interés muy bajos, garantizando así una demanda constante para financiar su deuda.

Solo el tiempo nos desvelará cómo acaba esta situación, pero desde SB hacemos énfasis en la importancia del interés del bono de deuda americana. Mientras el interés no descienda hasta un rango aceptable para la administración de Donald Trump, la volatilidad y los titulares no cesarán.

Interesante exposición, veremos qué pasa….